读者可能是知道的,新朋友们可以好好思考下,我们到底要如何才能够从平台如此多的单元模块中,快速的了解它呢?

答案是,底层资产,即资产端。

底层资产是一家P2P平台业务的核心,平台上所有资金来往,最后都会流向底层资产,所以底层资产的优质与否,很大程度上就决定了平台的优质与否。

那么现阶段的P2P,有哪些资产端是足够优质的呢?

我是罗伊,一个从资产端测评的评测人。

今天,一起来剥桔子皮。

资产端分析

桔子理财的平台运营主体为深圳前海桔子信息技术有限公司,母公司为乐信集团。

乐信集团旗下有三个主要品牌:桔子理财、分期乐、鼎盛资产。

其中桔子理财是乐信集团布局于小微金融领域的资金端;

分期乐则为乐信集团在消费金融领域的端口布局;

鼎盛资产则布局在金融科技、技术研发领域,为前两者提供技术支撑。

那么回到我们刚刚那个问题,有哪些资产端是足够优质的?

就当下繁杂多样的金交所、票据、车贷等等各类型的资产端来说,消费金融,是我目前看来,还算较为优质的资产端。

整个链条结构大致是这样的,由分期乐对接电商与消费者,以分期的形式将产品卖给消费者,而分期乐的资金来源,则由桔子理财等端口提供。

桔子理财的投资者最后的资金实质是流向分期乐的消费者,这种模式就是我们通常说的消费金融。

早前乐信集团只打造了分期乐一个资产端领域,后来为了降低资金使用费用,选择自建资金端桔子理财,并同时打造了鼎盛资产作为技术支撑。

到这里,大家对桔子理财或者说是乐信集团的这个资金流转于业务布局想来是相对了解了,接下来,我们在来看看具体的投资标的:周周升、月月升、爱定存。

先来看看周周升、月月升。

周周升在计算收益满7天后,即可发起债券转让退出,而月月升则为满30天后,可以退出,不过两者在退出的时候有个条件,在12月之内,周周升与月月升只有在每周的债权转出日才可以发起债券转让,其他时间不能申请债转,而在12个月之后,可以随时发起债转退出。

而爱定存,则由投资者自行选择投资期限,目前有1/3/6/12四种期限可供选择,期限内不允许进行债转退出。

这三种标的,本质是都是利用债转的类活期产品。

有一点我一直有跟大家强调,P2P在钱款出借后,只有在标的到期还款后,才能拿回资金,这在流动性方面略有不足,所以各平台们为了提高平台资金流动性,采用债转的方式来提高平台流动性。

监管层本质上是允许债转的,不过监管层所认可的是低频次的债转,许多平台在债转上毫无限制,将类活期做成了活期,是对监管政策的误读。

而桔子理财在这方面就有所限制,其一是锁定期过后,只能在债转日进行债转,其二根据其服务协议中的说法,将以逐笔退出以及调整债转日等手段达到低频债转。

资产端风险评估

我此前说过,每个平台都或多或少会有风险,世上无完人,自然也就没有完美的平台,其实只要是投资,不管你是股票、还是P2P、亦或者是货基,或多或少都是要承担风险的,区别只在于风险的大小。

这点用在P2P平台上也是一样的,区别只在于有的平台风险大,有的平台风险小,切不可抱着保本理财的心去做投资,因为这样你会在安逸的思维下,忽略很多致命的风险,这点希望大家明白。

1)风险保障计划

每家平台都有自己的还款保障手段,有的是保险承保,有的是第三方担保,当然也有的平台选择让投资人自担风险,不过通常这种平台的利率会比较高,如果你投资的平台没有还款保障,而利率又低的话,你应该是被平台利用信息不对等当肥羊宰了。

好了,言归正传,桔子理财的还款保障采用的是第三方担保公司担保。

风险保障金是桔子理财今年4月份接入中合中小企业融资担保股份有限公司而发起设立的。

具体操作模式是,由中合在存管银行设立保障金专项账户,当借款人逾期时,将从保障金项目内对出借人本息进行赔付。

需要注意的是,由于其资产端分期乐,借款人将以分期的形式进行还款,所以风险保障计划仅会对借款人当期违约进行赔付,尚未违约的期数并不在赔付范围内。

而在接入中合担保之前,桔子采用的质量保障服务应当是属于风险备付金范畴,这种形式的还款保障是不被监管允许的,因此桔子方面便接入了中合担保,来以第三方担保的形式对借款人还款进行保障。

不过现阶段,在接入中合担保之前成交的标的,仍将由质量保障服务来提供还款保障。

再来看看中合中小企业融资担保股份有限公司,作为国内最大的一家融资担保公司,实缴资本达56亿之巨,可以说是融资担保行业的大哥大了,中合担保不仅为桔子理财一家提供融资担保,其还与多家P2P平台有担保关系。

所以现在,我们需要考虑极端情况下,如果多家平台同时出问题,导致中合方面无力进行担保偿付时,桔子理财的投资者将面临什么情况。

根据其投资协议来看,当债权处在违约情况时,投资人无法发起债权转出,而在原先,当标的逾期超过7天后,会由风险保障计划偿付当期本息,考虑到风险保障计划无力偿还时,投资人只能等待桔子方面的贷后催收,催收回相应款项,才能拿回本息。

2)流动性危机

凡是类活期平台,都会一定程度上受到不同程度上的影响,虽然目前来看,因为投资者的恐慌情况蔓延,资金都在往头部平台聚集,而桔子理财毋庸置疑是属于头部平台的,所以大平台目前来说,因为底部平台的资金抽离,待收反而还有所增加。

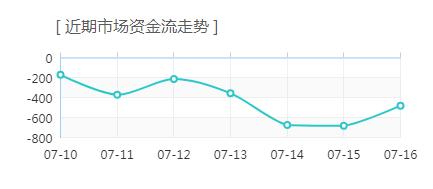

但长期来说,如果投资人的恐慌情绪持续蔓延,整个行业的资金池子在持续不断萎缩,网贷行业的市场资金近期呈现出一个不断流出的现状。

(图片来源:***)

而这种情况如果持续蔓延下去,即使是头部平台,也将面临流动性紧缩的风险。

如果市场规模持续以这种速度萎缩的话,桔子理财面临流动性危机也是迟早的事,那么当桔子理财陷入流动性危机的时候,投资人将面临什么局面呢?

债转锁死,流动性危机出现后,桔子理财上的债转标的因为没有新资金加入,将无法转出,所以所谓的周周升、月月升、爱定存的锁定期后转出,将陷入停摆状态。

当然因为资产端消费金融的真实性,每一个标的后面都有真实的借款人,所以投资人的资金会随着借款人一期期的还款而逐渐回款,不过如果在这个情景下出现逾期的话,投资人也只能仰仗贷后催收来挽回损失了。

平台背景

桔子理财成立于2014年,平台运营主体为深圳前海桔子信息技术有限公司,由北京乐嘉信网络科技有限公司全资持有。

乐信集团自成立至今先后经历4轮融资,并于2017年12月在美股纳斯达克上市。

2014年3月,完成了由经纬中国领投的数千万美元A轮融资

2014年12月,完成了由Apoletto(DST创始人Yuri Milner旗下基金)领投,贝塔斯曼等跟投的1亿美元B轮融资。

2015年3月,完成了由京东集团的C轮战略融资

2016年6月,完成了由华晟资本、共建创投(CoBuilder Partners)和国内大型保险机构领投的D轮首笔数亿美元融资。

2017年12月,于美国纳斯达克挂牌上市。

桔子理财作为乐信集团旗下的平台,其实最初是为了降低资金使用费用而被开发出来,最后随着分期乐的越做越大,成为了国内首屈一指的头部P2P平台。

最后来看桔子理财的母公司,乐信集团,作为美股上市企业(股票代码:LX,市值18.7亿美元),其本身而言已经相对一众P2P平台有了一个较好的背景,其次依托于母公司自建的资产端分期乐,业务真实,综合背景实力足以傲视业内大部分平台了。